Buen artículo del NY Times que ilustra muy bien la problemática de América Latina a través de la historia de la empresa que maneja la distribución de agua en Cochabamba.

En efecto, no funcionó en manos estatales, no funcionó privatizada y no está funcionando bajo administración "comunitaria".

En este rincón del mundo, el problema fundamental no es el modelo económico a seguir, sino la la incapacidad de alcanzar una mínima cohesión social y política. Sobre eso, los economistas tenemos muy poco que decir.....pero hasta donde he visto otras disciplinas tampoco lo están abordando.

jueves, diciembre 15, 2005

martes, diciembre 13, 2005

El mejor emperador que ha tenido México

S.M. Norton I, Emperador de Estados Unidos y Protector de México.

En una de esas, quizá fue el mejor gobernante que hemos tenido.

En una de esas, quizá fue el mejor gobernante que hemos tenido.

martes, diciembre 06, 2005

La inutilidad de los sueños bolivarianos

Desde los tiempos de Simón Bolivar, la integración de América Latina ha sido un proyecto apoyado por muchos en el plano abstacto y por muy pocos en la práctica. No obstante, en los últimos años se han prsentado avances notables en el ámbito comercial, entre los que destaca la formación de Mercosur, la revitalización del Pacto Andino y la firma de diversos tratados de libre comercio (México los tiene con Chile, Colombia, Venezuela y Costa Rica, por citar algunos ejemplos).

Estas modestas iniciativas despertaron ambiciones mayores. Por un lado, Estados Unidos promueve la idea de un pacto general para todo el continente, que de alguna forma elimine la necesidad de una apertura gradual y desigual mediante pactos bilaterales (el famoso ALCA). Por otro lado, Hugo Chávez está agitando a favor de una alternativa (nadie sabe con precisión qué tiene en mente, empezando por él mismo) centrada en América Latina.

A estas alturas, todo mundo debe saber que cualquier idea promovida por Chávez probablemente no es muy buena (salvo para sus sueños megalómanos). Y, en efecto, promover un área de libre comercio centrada exclusivamente en América Latina no aportaría grandes beneficios.

El motivo es sencillo. A largo plazo, lo único que importa en materia económica es impulsar el crecimiento de la productividad para elevar el estándar de vida de la población (sí, simplifico demasiado, pero dejemos a las cuestiones de libertad a un lado). El libre comercio promueve esto al fomentar la especialización, al dar pie a mayores economías de escala y al imponer la disciplina de la competencia. En ese sentido, es claro que un país se beneficiará en mayor grado entre más grande sea el mercado externo al que tenga acceso.

América Latina y el Caribe sólo aportan el 5% del PIB mundial (México y Brasil por sí mismos aportan más de la mitad de ese total). Dicho de otra forma, los beneficios de la integración regional serían bajos (aunque no inexistentes). El caso de Mercosur, que analizo a detalle en esta nota, confirma este punto a creces.

Por tanto, el ALCA promovido por Estados Unidos tiene mucho más sentido económico. ¿Por qué no recibe más apoyo? Hay varios motivos. Por un lado, México no lo promueve con mucho entusiasmo porque siente que incrementaría la competencia para sus productos, que actualmente tienen acceso preferencial al mercado estadounidense. Por el otro, Brasil da la impresión que prefiere ser cabeza de ratón (Mercosur) que cola de león, además de que su planta industrial siempre ha resistido la apertura comercial.

Estas modestas iniciativas despertaron ambiciones mayores. Por un lado, Estados Unidos promueve la idea de un pacto general para todo el continente, que de alguna forma elimine la necesidad de una apertura gradual y desigual mediante pactos bilaterales (el famoso ALCA). Por otro lado, Hugo Chávez está agitando a favor de una alternativa (nadie sabe con precisión qué tiene en mente, empezando por él mismo) centrada en América Latina.

A estas alturas, todo mundo debe saber que cualquier idea promovida por Chávez probablemente no es muy buena (salvo para sus sueños megalómanos). Y, en efecto, promover un área de libre comercio centrada exclusivamente en América Latina no aportaría grandes beneficios.

El motivo es sencillo. A largo plazo, lo único que importa en materia económica es impulsar el crecimiento de la productividad para elevar el estándar de vida de la población (sí, simplifico demasiado, pero dejemos a las cuestiones de libertad a un lado). El libre comercio promueve esto al fomentar la especialización, al dar pie a mayores economías de escala y al imponer la disciplina de la competencia. En ese sentido, es claro que un país se beneficiará en mayor grado entre más grande sea el mercado externo al que tenga acceso.

América Latina y el Caribe sólo aportan el 5% del PIB mundial (México y Brasil por sí mismos aportan más de la mitad de ese total). Dicho de otra forma, los beneficios de la integración regional serían bajos (aunque no inexistentes). El caso de Mercosur, que analizo a detalle en esta nota, confirma este punto a creces.

Por tanto, el ALCA promovido por Estados Unidos tiene mucho más sentido económico. ¿Por qué no recibe más apoyo? Hay varios motivos. Por un lado, México no lo promueve con mucho entusiasmo porque siente que incrementaría la competencia para sus productos, que actualmente tienen acceso preferencial al mercado estadounidense. Por el otro, Brasil da la impresión que prefiere ser cabeza de ratón (Mercosur) que cola de león, además de que su planta industrial siempre ha resistido la apertura comercial.

lunes, diciembre 05, 2005

Pobre México

Hoy se publicaron un par de columnas que ilustran muy bien el carácter de dos candidatos para la presidencia: Andrés López Obrador y Roberto Madrazo.

Que dos de los tres candidatos presidenciales sean personajes simple y sencillamente inaceptables muestra cómo México todavía tiene enormes fallas estructurales en todos los ámbitos. Si uno de estos nefastos personajes gana las elecciones, sería motivo para (casi) perder toda esperanza que el país pueda avanzar.

Que dos de los tres candidatos presidenciales sean personajes simple y sencillamente inaceptables muestra cómo México todavía tiene enormes fallas estructurales en todos los ámbitos. Si uno de estos nefastos personajes gana las elecciones, sería motivo para (casi) perder toda esperanza que el país pueda avanzar.

miércoles, noviembre 30, 2005

Pronósticos

Nadie puede resistir la tentación de pronosticar, ya sea el resultado de un partido de futbol o el desempeño de la bolsa en los próximos 10 años. Algunos, como su servidor, en esencia viven de esta actividad.

Sea cual sea nuestra relación con la bola de cristal, sólo será productiva si la abordamos con la humildad necesaria y el enfoque correcto. Este artículo presenta un buen argumento que apoya esa afirmación.

Sea cual sea nuestra relación con la bola de cristal, sólo será productiva si la abordamos con la humildad necesaria y el enfoque correcto. Este artículo presenta un buen argumento que apoya esa afirmación.

miércoles, noviembre 16, 2005

Sexo, calvinismo y economía en Estados Unidos

Algo que le agradezco infinitamente a mi alma mater (el Instituto Tecnológico Autónomo de México) es que me hizo tomar varios cursos de humanidades durante mis estudios de economía. Esto es clave, ya que los conocimientos de filosofía, historia y sociología --por más rupestres que sean--son necesarios para tener una perspectiva adecuada de cómo funciona el mundo.

La economía neoclásica, como bien afirma mi esposa, explica todo y nada. En efecto, sostiene que las personas buscan maximizar lo deseable y minimizar lo que no les gusta, eligiendo entre diversas opciones según sus preferencias. Esto no es problemático si sólo se buscan describir y caracterizar ciertos procesos de decisión. El gran problema se presenta cuando se buscan emplear estas explicaciones y criterios para formular políticas públicas.

Menciono todo esto porque con demasiada frecuencia uno se encuentra abominaciones como ésta: un estudio "académico" en donde se afirma que elevar el costo de los abortos (mediante la notificación forzosa a los padres) reduce la incidencia de comportamientos sexuales de riesgo entre las adolescentes. Los autores aprueban esta medida, ya que lleva a un mayor uso de anticonceptivos y una baja en la tasa de embarazos en adolescentes.

Para un economista típico, todo esto suena razonable. A final de cuentas, sólo muestra que los adolescentes actúan de forma racional (es decir, responden a los incentivos externos. Sin duda, estarían a favor de leyes de notificación a los padres para reducir la incidencia de abortos y embarazos.

Pero en esto está mal en muchos planos. No dudo que, en el caso particular de Estados Unidos, hacer más caro/complicado el acceso al aborto tenga repercusiones en la conducta sexual. A final de cuentas, el menor grado de actividad sexual premarital antes de los años 60 reflejaba el temor al embarazo cuando los anticonceptivos eran poco avanzados y el aborto era ilegal.

¿Queremos regresar a esa "edad dorada"? Restringir/eliminar el acceso de los adolescentes al aborto (e incluso a los anticonceptivos) quizá reduzca en términos absolutos el número de embarazos e infecciones de transmisión sexual de ese grupo. Pero a un costo terrible: revivir nuevamente la práctica del aborto ilegal, aumentar enormemente la angustia de los adolescentes, reducir la libertad de este grupo, etc.

Además, no hay que olvidar que en países comparables, como los de Europa occidental, la indicencia de abortos y embarazos (ver aquí) es mucho menor que en Estados Unidos, pese a que el acceso al aborto y los anticonceptivos es mucho mayor. Eso apunta a que otro tipo de políticas (un sistema decente de salud reproductiva y buena educación sexual) son más efectivas para alcanzar el mismo fin.

Pero claro, en los Estados Unidos Calvinistas de América, lo importante es fomentar la salvación del alma. El bienestar común es una consideración secundaria. El caso del rechazo --netamente con base en criterios moralistas/políticos-- para aprobar la venta sin receta de anticonceptivos de emergencia en EUA es un ejemplo clarísimo, al igual que la oposición de elementos conservadores al desarrollo de la vacuna contra el virus del papiloma humano, de transimisión sexual, que causa cáncer cérvico-uterino.

La moraleja: es un hecho que los incentivos importan, pero es clave recordar que hay muchas formas de incentivar un cierto comportamiento para fines de alcanzar el bien común.

La economía neoclásica, como bien afirma mi esposa, explica todo y nada. En efecto, sostiene que las personas buscan maximizar lo deseable y minimizar lo que no les gusta, eligiendo entre diversas opciones según sus preferencias. Esto no es problemático si sólo se buscan describir y caracterizar ciertos procesos de decisión. El gran problema se presenta cuando se buscan emplear estas explicaciones y criterios para formular políticas públicas.

Menciono todo esto porque con demasiada frecuencia uno se encuentra abominaciones como ésta: un estudio "académico" en donde se afirma que elevar el costo de los abortos (mediante la notificación forzosa a los padres) reduce la incidencia de comportamientos sexuales de riesgo entre las adolescentes. Los autores aprueban esta medida, ya que lleva a un mayor uso de anticonceptivos y una baja en la tasa de embarazos en adolescentes.

Para un economista típico, todo esto suena razonable. A final de cuentas, sólo muestra que los adolescentes actúan de forma racional (es decir, responden a los incentivos externos. Sin duda, estarían a favor de leyes de notificación a los padres para reducir la incidencia de abortos y embarazos.

Pero en esto está mal en muchos planos. No dudo que, en el caso particular de Estados Unidos, hacer más caro/complicado el acceso al aborto tenga repercusiones en la conducta sexual. A final de cuentas, el menor grado de actividad sexual premarital antes de los años 60 reflejaba el temor al embarazo cuando los anticonceptivos eran poco avanzados y el aborto era ilegal.

¿Queremos regresar a esa "edad dorada"? Restringir/eliminar el acceso de los adolescentes al aborto (e incluso a los anticonceptivos) quizá reduzca en términos absolutos el número de embarazos e infecciones de transmisión sexual de ese grupo. Pero a un costo terrible: revivir nuevamente la práctica del aborto ilegal, aumentar enormemente la angustia de los adolescentes, reducir la libertad de este grupo, etc.

Además, no hay que olvidar que en países comparables, como los de Europa occidental, la indicencia de abortos y embarazos (ver aquí) es mucho menor que en Estados Unidos, pese a que el acceso al aborto y los anticonceptivos es mucho mayor. Eso apunta a que otro tipo de políticas (un sistema decente de salud reproductiva y buena educación sexual) son más efectivas para alcanzar el mismo fin.

Pero claro, en los Estados Unidos Calvinistas de América, lo importante es fomentar la salvación del alma. El bienestar común es una consideración secundaria. El caso del rechazo --netamente con base en criterios moralistas/políticos-- para aprobar la venta sin receta de anticonceptivos de emergencia en EUA es un ejemplo clarísimo, al igual que la oposición de elementos conservadores al desarrollo de la vacuna contra el virus del papiloma humano, de transimisión sexual, que causa cáncer cérvico-uterino.

La moraleja: es un hecho que los incentivos importan, pero es clave recordar que hay muchas formas de incentivar un cierto comportamiento para fines de alcanzar el bien común.

jueves, noviembre 03, 2005

Beisbolistas e ideologos

Yo soy un chico humilde y pragmático. Sí, tengo mis principios, pero intento tener una mente abierta y analizar la realidad con base en hechos y no prejuicios. Como pueden ver, por naturaleza soy alérgico a los ideólogos de todo tipo, ya sea en la política o en la prensa.

Creo que este artículo, publicado en la revista The Nation (de izquierda), ilustra muy bien el daño que hace ver el mundo a través de lentes ideológicos. Básicamente, condena a los equipos de beisbol profesional de los Estados Unidos por reclutar a chicos dominicanos a sus academias deportivas con base en promesas de riqueza y fama, ya que predeciblemente el 99% jamás llegará a las grandes ligas y se quedará pobre y sin una educación decente.

Léanlo con cuidado. De entrada, el autor nunca habla directamente con los administradores de las academias, los chicos inscritos ahí o sus familias. Tampoco ofrece pruebas que los chicos no reciben educación alguna ahí, al mismo tiempo que reconoce, con mucha reticencia, que sí ofrecen beneficios como una buena alimentación y lecciones de inglés

Pero asumamos, por un minuto, que en efecto los chicos no reciben educación formal ahí. En Estados Unidos, sería una tragedia, ya que un graduado del bachillerato probablemente ganará más que el ingreso esperado de una probabilidad de 1 en 1000 de ser jugador profesional y de 999/1000 de ser un trabajador sin calificaciones.

Pero en Dominicana las cosas no necesariamente funcionan así. Según UNESCO, sólo el 30% de los niños elegibles están inscritos en las escuelas secundarias. Y es muy probable que la educación que reciban ahí no sea precisamente de buena calidad. Por tanto, es muy probable que atender a una academia de beisbol sea una decisión perfectamente racional.

Lo triste es que no sabemos la respuesta gracias a que el autor está más interesado en condenar a este deporte profesional que en conocer la verdad.

Creo que este artículo, publicado en la revista The Nation (de izquierda), ilustra muy bien el daño que hace ver el mundo a través de lentes ideológicos. Básicamente, condena a los equipos de beisbol profesional de los Estados Unidos por reclutar a chicos dominicanos a sus academias deportivas con base en promesas de riqueza y fama, ya que predeciblemente el 99% jamás llegará a las grandes ligas y se quedará pobre y sin una educación decente.

Léanlo con cuidado. De entrada, el autor nunca habla directamente con los administradores de las academias, los chicos inscritos ahí o sus familias. Tampoco ofrece pruebas que los chicos no reciben educación alguna ahí, al mismo tiempo que reconoce, con mucha reticencia, que sí ofrecen beneficios como una buena alimentación y lecciones de inglés

Pero asumamos, por un minuto, que en efecto los chicos no reciben educación formal ahí. En Estados Unidos, sería una tragedia, ya que un graduado del bachillerato probablemente ganará más que el ingreso esperado de una probabilidad de 1 en 1000 de ser jugador profesional y de 999/1000 de ser un trabajador sin calificaciones.

Pero en Dominicana las cosas no necesariamente funcionan así. Según UNESCO, sólo el 30% de los niños elegibles están inscritos en las escuelas secundarias. Y es muy probable que la educación que reciban ahí no sea precisamente de buena calidad. Por tanto, es muy probable que atender a una academia de beisbol sea una decisión perfectamente racional.

Lo triste es que no sabemos la respuesta gracias a que el autor está más interesado en condenar a este deporte profesional que en conocer la verdad.

martes, noviembre 01, 2005

General Motors y Ford se tambalean

Hace poco más de un año, pronostiqué que General Motors y Ford enfrentarían una severa crisis financiera, en buena medida porque su mezcla de productos, muy orientada a camionetas, era insostenible en tiempos de gasolina cara. A eso se le puede agregar el costo de de sus trabajadores jubilados, productos feos y poco confiables, etc.

Modestia aparte, cada día que pasa se acerca el cumplimiento de mi profecía. Basta ver las impactantes caídas en sus ventas.

Mis impresiones anecdóticas más que confirman lo que dicen los números. En California, las calles están llenas de Toyotas y Hondas de más de 10 años de antiguedad. En cambio, es poco común ver autos de marca estadounidense de esa edad. Simplemente no duran tanto y/o su estética no aguanta el paso del tiempo

Al respecto, me limito a señalar que Ford tiene más esperanzas de salir adelante que General Motors. Esta última simple y sencillamente no tiene un sólo auto deseable.

Modestia aparte, cada día que pasa se acerca el cumplimiento de mi profecía. Basta ver las impactantes caídas en sus ventas.

Mis impresiones anecdóticas más que confirman lo que dicen los números. En California, las calles están llenas de Toyotas y Hondas de más de 10 años de antiguedad. En cambio, es poco común ver autos de marca estadounidense de esa edad. Simplemente no duran tanto y/o su estética no aguanta el paso del tiempo

Al respecto, me limito a señalar que Ford tiene más esperanzas de salir adelante que General Motors. Esta última simple y sencillamente no tiene un sólo auto deseable.

viernes, octubre 28, 2005

La Suprema Corte

Ahora que vivo en Estados Unidos, he tenido la suerte observar de primera mano un intenso debate en torno al futuro de la Suprema Corte de este país. Como seguramente sabrán, hace unas semanas se abrieron dos vacantes. Una ya se llenó con un jurista ampliamente respetado: John Roberts. La otra sigue sin llenarse ante el retiro de una candidata nominada por George Bush, debido al universal rechazo que generó por su falta de calificaciones y antecedentes adecuados (entre otras cosas).

Como parte del proceso de aprobación de los candidatos, hay una gran discusión pública en torno a las grandes cuestiones judiciales del día e incluso sobre las diversas corrientes de pensamiento judicial. Va sin decir que Estados Unidos es único en cuanto al destacado papel público de su máxima corte (aunque esta institución también es muy importante en otros países).

Esto no sólo se debe a que emplea un sistema judicial consuetudinario (es decir, anglosajón o basado en precedentes) en donde la Suprema Corte es el tribunal de última instancia que decide casos importantes, sino también a la descentralización del poder en este país, algo que le confiere importancia adicional al máximo árbitro de disputas.

En todo caso, creo que este interés es saludable. A final de cuentas, que los ciudadanos estén enterados y al tanto de los grandes debates judiciales sólo puede ser positivo a largo plazo para la salud de la democracia.

Digo esto por mi experiencia en México y otros países. En mi patria, constantemente se habla de establecer un verdadero ?estado de derecho?. Este término se entiende como un sinónimo de hacer valer siempre la ley. Esto es loable y deseable, pero sólo si uno asume que las leyes son justas y están bien diseñadas y redactadas. Va sin decir que este no es el caso, empezando por la mismísima constitución. Creo que, en términos generales, sucede lo mismo en el resto de América Latina. Incluso en Europa hay una aceptación demasiado dócil de las resoluciones parlamentarias.

Antes de seguir, no quiero malas interpretaciones: hay muchas cosas que se pueden decir en contra de la Suprema Corte de Estados Unidos. De hecho, uno puede empezar por su aceptación incondicional de la discriminación racial por parte del estado durante casi un siglo. Lo que me gusta e interesa es más bien el interés y debate en torno a las leyes básicas y su interpretación.

Para no hacer esto demasiado largo, en los próximos días voy a discutir algunos puntos que me han llamado la atención, empezando por el debate en torno al papel verdadero de la Suprema Corte.

Como parte del proceso de aprobación de los candidatos, hay una gran discusión pública en torno a las grandes cuestiones judiciales del día e incluso sobre las diversas corrientes de pensamiento judicial. Va sin decir que Estados Unidos es único en cuanto al destacado papel público de su máxima corte (aunque esta institución también es muy importante en otros países).

Esto no sólo se debe a que emplea un sistema judicial consuetudinario (es decir, anglosajón o basado en precedentes) en donde la Suprema Corte es el tribunal de última instancia que decide casos importantes, sino también a la descentralización del poder en este país, algo que le confiere importancia adicional al máximo árbitro de disputas.

En todo caso, creo que este interés es saludable. A final de cuentas, que los ciudadanos estén enterados y al tanto de los grandes debates judiciales sólo puede ser positivo a largo plazo para la salud de la democracia.

Digo esto por mi experiencia en México y otros países. En mi patria, constantemente se habla de establecer un verdadero ?estado de derecho?. Este término se entiende como un sinónimo de hacer valer siempre la ley. Esto es loable y deseable, pero sólo si uno asume que las leyes son justas y están bien diseñadas y redactadas. Va sin decir que este no es el caso, empezando por la mismísima constitución. Creo que, en términos generales, sucede lo mismo en el resto de América Latina. Incluso en Europa hay una aceptación demasiado dócil de las resoluciones parlamentarias.

Antes de seguir, no quiero malas interpretaciones: hay muchas cosas que se pueden decir en contra de la Suprema Corte de Estados Unidos. De hecho, uno puede empezar por su aceptación incondicional de la discriminación racial por parte del estado durante casi un siglo. Lo que me gusta e interesa es más bien el interés y debate en torno a las leyes básicas y su interpretación.

Para no hacer esto demasiado largo, en los próximos días voy a discutir algunos puntos que me han llamado la atención, empezando por el debate en torno al papel verdadero de la Suprema Corte.

miércoles, octubre 26, 2005

La industria automotriz goza de buena salud

Este título parece sorprendente tomando en cuenta la quiebra de Delphi, el fabricante más grande de autopartes del mundo, y las pérdidas constantes de General Motors y Ford, la primera y tercera armadora de autos, respectivamente.

Pero notese que las empresas en cuestión son estadounidenses. Ofrecen autos grandes, poco eficientes y, salvo una que otra excepción, feos. A esto hay que agregar otros dos problemas importantes: tienen que pagar las pensiones y gastos médicos de sus trabajadores jubilados (costos que absorbe el gobierno en Europa y Japón) y su participación en los mercados asiáticos es limitada.

Respecto a este último punto, hay un dato interesante. En 1999, el 30% de los vehículos (autos, camiones y autobuses) del mundo se fabricaban en Asia. El año pasado, esa proporción subió a 38%.

Pero notese que las empresas en cuestión son estadounidenses. Ofrecen autos grandes, poco eficientes y, salvo una que otra excepción, feos. A esto hay que agregar otros dos problemas importantes: tienen que pagar las pensiones y gastos médicos de sus trabajadores jubilados (costos que absorbe el gobierno en Europa y Japón) y su participación en los mercados asiáticos es limitada.

Respecto a este último punto, hay un dato interesante. En 1999, el 30% de los vehículos (autos, camiones y autobuses) del mundo se fabricaban en Asia. El año pasado, esa proporción subió a 38%.

martes, octubre 25, 2005

De clichés y estándares tecnológicos

La guerra entre el estándar Betamax de Sony y el estándar VHS de Matsushita para el dominio del mercado de videograbadoras en los años 80 es el ejemplo más claro y conocido del llamado "efecto de estándar" en donde una tecnología llega a dominar completamente un cierto mercado (VHS en este caso).

Por eso resulta increíble que dos décadas después se siga citando este ejemplo en contextos donde no viene al caso, como el que se describe en este artículo.

Un breve resumen:

Como era de esperarse, el alza en el precio de la gasolina está impulsando la demanda de automóbiles híbridos (que utilizan gasolina y electricidad para la propulsión). Hasta ahora, sólo Toyota, Honda y Ford ofrecen modelos de este tipo.

Aparentemente, es una tecnología cara tanto en términos de gasto de investigación como en términos de la fabricación de autos que la incorporan. Como resultado, hay interés entre las armadoras de autos para establecer alianzas con el objetivo de desarrollar estándares comunes para compartir los gastos fijos de desarrollo y facilitar las economías de escala necesarias para abatir el costo de los componentes requeridos para los motores híbridos.

Toyota, la empresa pionera en este ramo, ha promovido su estándar sin éxito. General Motors ya se alió con Daimler y BMW, mientras que Ford y Honda han declarado que seguirán su propio camino

¿En qué se parece esto a la batalla Beta vs. VHS? Bueno, pues me imagino que en ambos casos hay/había diferencias relevantes --aunque no dramáticas--entre los estándares disponibles. (Beta supuestamente tenía mejor calidad y VHS ofrecía cintas de mayor duración; en el caso de los híbridos no tengo la menor idea).

Pero la diferencia clave entre ambos casos es que en las videograbadoras el atractivo de cada estándar llegó a depender de cuántas personas lo habían adoptado. Esto se debe al impacto de la renta de videos: si en el local había más cintas de VHS, tenía sentido comprar una máquina de ese estándar. A su vez, la tienda decidía cuál tipo de cinta pedir según su percepción del número de personas con uno u otro estándar. Por tanto, una pequeña ventaja al inicio se podía traducir a un dominio abrumador.

Cabe notar que no sé por qué VHS estableció una ventaja, ya que si recuerdo bien, Beta salió primero.

Lo mismo sucede con la batalla entre Microsoft y Apple. La ventaja inicial de Windows, siempre más enfocado al segmento de negocios, donde había más PC's, aseguró su dominio casi absoluto (sólo podías leer/manipular archivos de máquinas con el mismo estándar que la tuya).

En el caso de los autos híbridos, no veo que exista ese efecto. Al tomar mi decisión, lo que me importa son las características de cada modelo (precio, kilometraje, apariencia, etc.) y no cuántas personas lo manejan. Esto cambiaría si, por ejemplo, cada estándar requeriría una mezcla única de combustible. Si ese fuera el caso, entonces la variable de disponibilidad de ese combustible entraría en la ecuación y aseguraría el eventual dominio del estándar más popular.

Claro, eso no quiere decir que esta cuestión sea irrelevante. La empresa que primero alcance niveles significativos de ventas (Toyota en este caso) podrá generar importantes economías de escala, que se podrían traducir en una ventaja de precios y así permitir que domine este mercado. Sin embargo, el hecho de que los híbridos cuesten entre 10 y 20% más que el mismo modelo con motor de gasolina significa que seguirá siendo un mercado de nicho y, por tanto, es difícil que surja un estándar dominante en el futuro previsible.

Por eso resulta increíble que dos décadas después se siga citando este ejemplo en contextos donde no viene al caso, como el que se describe en este artículo.

Un breve resumen:

Como era de esperarse, el alza en el precio de la gasolina está impulsando la demanda de automóbiles híbridos (que utilizan gasolina y electricidad para la propulsión). Hasta ahora, sólo Toyota, Honda y Ford ofrecen modelos de este tipo.

Aparentemente, es una tecnología cara tanto en términos de gasto de investigación como en términos de la fabricación de autos que la incorporan. Como resultado, hay interés entre las armadoras de autos para establecer alianzas con el objetivo de desarrollar estándares comunes para compartir los gastos fijos de desarrollo y facilitar las economías de escala necesarias para abatir el costo de los componentes requeridos para los motores híbridos.

Toyota, la empresa pionera en este ramo, ha promovido su estándar sin éxito. General Motors ya se alió con Daimler y BMW, mientras que Ford y Honda han declarado que seguirán su propio camino

¿En qué se parece esto a la batalla Beta vs. VHS? Bueno, pues me imagino que en ambos casos hay/había diferencias relevantes --aunque no dramáticas--entre los estándares disponibles. (Beta supuestamente tenía mejor calidad y VHS ofrecía cintas de mayor duración; en el caso de los híbridos no tengo la menor idea).

Pero la diferencia clave entre ambos casos es que en las videograbadoras el atractivo de cada estándar llegó a depender de cuántas personas lo habían adoptado. Esto se debe al impacto de la renta de videos: si en el local había más cintas de VHS, tenía sentido comprar una máquina de ese estándar. A su vez, la tienda decidía cuál tipo de cinta pedir según su percepción del número de personas con uno u otro estándar. Por tanto, una pequeña ventaja al inicio se podía traducir a un dominio abrumador.

Cabe notar que no sé por qué VHS estableció una ventaja, ya que si recuerdo bien, Beta salió primero.

Lo mismo sucede con la batalla entre Microsoft y Apple. La ventaja inicial de Windows, siempre más enfocado al segmento de negocios, donde había más PC's, aseguró su dominio casi absoluto (sólo podías leer/manipular archivos de máquinas con el mismo estándar que la tuya).

En el caso de los autos híbridos, no veo que exista ese efecto. Al tomar mi decisión, lo que me importa son las características de cada modelo (precio, kilometraje, apariencia, etc.) y no cuántas personas lo manejan. Esto cambiaría si, por ejemplo, cada estándar requeriría una mezcla única de combustible. Si ese fuera el caso, entonces la variable de disponibilidad de ese combustible entraría en la ecuación y aseguraría el eventual dominio del estándar más popular.

Claro, eso no quiere decir que esta cuestión sea irrelevante. La empresa que primero alcance niveles significativos de ventas (Toyota en este caso) podrá generar importantes economías de escala, que se podrían traducir en una ventaja de precios y así permitir que domine este mercado. Sin embargo, el hecho de que los híbridos cuesten entre 10 y 20% más que el mismo modelo con motor de gasolina significa que seguirá siendo un mercado de nicho y, por tanto, es difícil que surja un estándar dominante en el futuro previsible.

...ahora sí

Vaya, el anuncio previo de mi regreso fue un tanto prematuro. Justo cuando pensaba que tenía el tiempo y la energía para seguir con esto....pues ya se imaginarán. Mi proceso de adaptación después de mi reciente mudanza está resultando mucho más duro de lo que esperaba. Pero extraño escribir. Así que va otro intento que espero sea más duradero que el último.

viernes, septiembre 09, 2005

Más sobre el desastre

Un par de pensamientos aislados sobre la reciente tragedia:

1. Yo viví el terremoto de 1985 en la Cd. de México, aunque en una zona que no fue afectada. Recuerdo muy bien el enojo y la molestia con el gobierno por la falta de organización para rescatar víctimas, por negarse a aceptar ayuda extranjera al inicio y por la corrupción que permitió la construcción de endebles edificios públicos. Pero la verdad es que el desastre en Nuevo Orleans mostró un nivel de incompetencia estatal mucho, mucho mayor. Pero lo más impactante es que en México la misma sociedad civil se organizó para encabezar los esfuerzos de rescate y asistencia; en Nuevo Orleans se vio muy poco de eso. Y vaya que México no se caracteriza por ser un país solidario........

2. El daño para la economía estadounidense que directamente causó Katrina es poco relevante; cierto, habrá muchas personas sin trabajo y la producción de energía bajará por un tiempo, contribuyendo a mantener altos los precios. Todo esto pasará en semanas y meses. El verdadero daño económico es que ahora todo el mundo sabe que las autoridades en Washington, del presidente para abajo, son inútiles. Si no pueden manejar una crisis de este tipo, tampoco sabrán que hacer en caso que se presente una crisis económica. Estoy seguro que los activos financieros estadounidenses tendrán que pagar, desde ahora, un mayor premio de riesgo para ser atractivos para los inversionistas internacionales. Dados los desequilibrios de la economía estadounidense, el peligro de errores serios en la política económica con resultados desastrosos es muy real.

1. Yo viví el terremoto de 1985 en la Cd. de México, aunque en una zona que no fue afectada. Recuerdo muy bien el enojo y la molestia con el gobierno por la falta de organización para rescatar víctimas, por negarse a aceptar ayuda extranjera al inicio y por la corrupción que permitió la construcción de endebles edificios públicos. Pero la verdad es que el desastre en Nuevo Orleans mostró un nivel de incompetencia estatal mucho, mucho mayor. Pero lo más impactante es que en México la misma sociedad civil se organizó para encabezar los esfuerzos de rescate y asistencia; en Nuevo Orleans se vio muy poco de eso. Y vaya que México no se caracteriza por ser un país solidario........

2. El daño para la economía estadounidense que directamente causó Katrina es poco relevante; cierto, habrá muchas personas sin trabajo y la producción de energía bajará por un tiempo, contribuyendo a mantener altos los precios. Todo esto pasará en semanas y meses. El verdadero daño económico es que ahora todo el mundo sabe que las autoridades en Washington, del presidente para abajo, son inútiles. Si no pueden manejar una crisis de este tipo, tampoco sabrán que hacer en caso que se presente una crisis económica. Estoy seguro que los activos financieros estadounidenses tendrán que pagar, desde ahora, un mayor premio de riesgo para ser atractivos para los inversionistas internacionales. Dados los desequilibrios de la economía estadounidense, el peligro de errores serios en la política económica con resultados desastrosos es muy real.

lunes, septiembre 05, 2005

Chernobyl y Nueva Orleans

La triste situación en Nueva Orleans sigue siendo el tema del día. Muchas personas se preguntan qué sucederá con esa ciudad: ¿volverá a tener su vitalidad previa? ¿vale la pena construir en un lugar tan peligroso? etc.

En lo personal, creo que hay demasiado pesimismo, como naturalmente sucede después de toda tragedia. La mayoría de las ciudades o zonas afectadas por desastres naturales de alguna u otra forma se recuperan y en un espacio de tiempo sorporendentemente corto.

Simplemente hay que pensar en lo que muchos consideran como algo mil veces más terrible que una inundación masiva: un accidente nuclear.

Según este artículo sobre un informe de la ONU en torno a Chernobyl, resulta que las predicciones sobre los daños humanos fueron demasiado pesimistas, pero por órdenes de magnitud (sin despreciar la magnitud del accidente, que no fue menor). De hecho, los expertos que elaboraron el informe recomiendan reducir la intensa vigilancia médica a la población afectada, ya que esta lleva a niveles altos de estrés y fatalismo.

En otras palabras, resulta que el miedo es mucho más dañino que la misma radiación.

En lo personal, creo que hay demasiado pesimismo, como naturalmente sucede después de toda tragedia. La mayoría de las ciudades o zonas afectadas por desastres naturales de alguna u otra forma se recuperan y en un espacio de tiempo sorporendentemente corto.

Simplemente hay que pensar en lo que muchos consideran como algo mil veces más terrible que una inundación masiva: un accidente nuclear.

Según este artículo sobre un informe de la ONU en torno a Chernobyl, resulta que las predicciones sobre los daños humanos fueron demasiado pesimistas, pero por órdenes de magnitud (sin despreciar la magnitud del accidente, que no fue menor). De hecho, los expertos que elaboraron el informe recomiendan reducir la intensa vigilancia médica a la población afectada, ya que esta lleva a niveles altos de estrés y fatalismo.

En otras palabras, resulta que el miedo es mucho más dañino que la misma radiación.

De vuelta

Después de un par de meses muy complicados en el ámbito personal (nada malo, simplemente me mudé de país), espero retomar el ritmo de escribir por lo menos unas tres veces a la semana en este espacio. No sé cómo pueden algunas personas escribir todos los días, pase lo que pase en sus vidas. Admiro su dedicación, pero creo que no es lo más sano. Por mi parte, quizá mi mayor defecto sea el de vivir de rachas (buenas y a veces malas), pero así lo requiere la vida. Si alguien sigue visitando este blog, agradezco su paciencia.

jueves, julio 21, 2005

¿Quién gana por la revaluación del yuan?

De entrada, según Standard & Poor's: América Latina. La apreciación moderada de la divisa china mitigará el alza en el precio de las materias primas (fijado en dólares), lo cual permitirá que la demanda de ese país por estos productos siga creciendo, asumiendo que el crecimiento de las exportaciones chinas no caerá mucho. Al mismo tiempo, reduce las fuertes presiones que enfrentan las exportaciones manufactureras mexicnas en el mercado estadounidense.

Es un camino que ya recorrieron muchos países. Hace poco más de treinta años, el yen japonés cotizaba cerca de 350 por dólar, mientras que actualmente se ubica entre 100 y 110 por dólar. Pero también representa una advertencia: la apreciación del yen no frenó a las exportaciones japonesas ni eliminó la orientación de su economía hacia este sector. Lo que sí logró es fomentar que las empresas japonesas treparan por la cadena de valor agregado. Va a ser interesante ver cómo (o si) las empresas chinas son igualmente exitosas.

Es un camino que ya recorrieron muchos países. Hace poco más de treinta años, el yen japonés cotizaba cerca de 350 por dólar, mientras que actualmente se ubica entre 100 y 110 por dólar. Pero también representa una advertencia: la apreciación del yen no frenó a las exportaciones japonesas ni eliminó la orientación de su economía hacia este sector. Lo que sí logró es fomentar que las empresas japonesas treparan por la cadena de valor agregado. Va a ser interesante ver cómo (o si) las empresas chinas son igualmente exitosas.

martes, julio 12, 2005

Estoy abrumado

Entre viajes, trabajo y mil asuntos de plano no he tenido tiempo de escribir. Cosas de la vida. Intentaré darme un poco más de tiempo para el blog, pero la verdad es que me esperan algunas semanas difíciles.

Por lo pronto, sigo escribiendo los martes en El Financiero, por si alguién está interesado. Esta semana me asignaron el no muy grato y definitivamente poco original tema de revisar el impacto del ataque terrorista en Gran Bretaña. La verdad es que no hay mucho que decir: si bien la libra y el FTSE 100 bajaron, en dos días habían recuperado las muy limitadas pérdidas. Por tanto, aproveché para hacer un breve resumen de la economía del Reino Unido, incluyendo sus paralelos con la estadounidense.

Lo único que destacaría es que la desaceleración de la inflación inmobiliaria ya se está dejando sentir en las ventas minoristas. Probablemente sea un presagio de lo que veremos en Estados Unidos en algunos trimestres. No obstante, sigue siendo una economía fuerte que, al estar orientada al sector de servicios, está mejor posicionada que otras para sobrellevar el reto de China sin demasiado sproblemas.

No se puede decir lo mismo de Estados Unidos. Si bien la economía inglesa presenta desequilibrios similares (gasto excesivo, déficits de cuenta corriente y fiscales), son de una magnitud mucho menor que en el coloso norteamericano. En ese sentido, lo único que vale resaltar, siguiendo a Stephen Roach, es que el sistema económico actual presenta vulnerabilidades importantes. Algún shock, como un alza incluso mayor del precio del petróleo o un ataque terrorista de mucho mayor escala, podría desatar consecuencias muy negativas en el plano económico.

Por lo pronto, sigo escribiendo los martes en El Financiero, por si alguién está interesado. Esta semana me asignaron el no muy grato y definitivamente poco original tema de revisar el impacto del ataque terrorista en Gran Bretaña. La verdad es que no hay mucho que decir: si bien la libra y el FTSE 100 bajaron, en dos días habían recuperado las muy limitadas pérdidas. Por tanto, aproveché para hacer un breve resumen de la economía del Reino Unido, incluyendo sus paralelos con la estadounidense.

Lo único que destacaría es que la desaceleración de la inflación inmobiliaria ya se está dejando sentir en las ventas minoristas. Probablemente sea un presagio de lo que veremos en Estados Unidos en algunos trimestres. No obstante, sigue siendo una economía fuerte que, al estar orientada al sector de servicios, está mejor posicionada que otras para sobrellevar el reto de China sin demasiado sproblemas.

No se puede decir lo mismo de Estados Unidos. Si bien la economía inglesa presenta desequilibrios similares (gasto excesivo, déficits de cuenta corriente y fiscales), son de una magnitud mucho menor que en el coloso norteamericano. En ese sentido, lo único que vale resaltar, siguiendo a Stephen Roach, es que el sistema económico actual presenta vulnerabilidades importantes. Algún shock, como un alza incluso mayor del precio del petróleo o un ataque terrorista de mucho mayor escala, podría desatar consecuencias muy negativas en el plano económico.

viernes, junio 24, 2005

Las buenas y las malas del petróleo en US$ 60 pb

Como es viernes, empecemos por las buenas. El hecho de que el precio del petróleo siga alto sin que se presenten interrupciones en el suministro confirma que la economía mundial sigue creciendo a buen ritmo. Esto es notable porque desde hace varios meses hay temores en los mercados sobre una fuerte desaceleración, un hecho que se refleja en el bajo nivel de las tasas de interés de largo plazo.

Además, hay que tomar en cuenta que los mercados de futuros esperan que los precios se mantendrán altos por un buen tiempo (ver aquí).

Claro, no todos comparten este punto de vista. Por ejemplo, Andy Xie de Morgan Stanley atribuye el alza en el precio del petróleo a la ?especulación?: los grandes fondos están entrando en este mercado como parte de una clásica estrategia de ?xxx?. Señala que cuando eventualmente se desaceleren las economías de China y EUA y ante el creciente uso de sustitutos del petróleo, su precio colapsará.

Siempre sospecho cuando algo se explica por ?especulación?, un término indispensable en el léxico de personajes como Fidel Castro. Pero después de vivir intensamente las burbujas financieras de los últimos años, tampoco descartaría esta explicación del todo.

En fin. La mala noticia es que el alza en el costo de la energía será un freno al crecimiento, tanto de forma directa (al transferir recursos de los consumidores a los países exportadores, que tienden ?por lo pronto?a ahorrar la bonanza) como indirecta a través del nexo inflación-tasas de interés.

De hecho, mi principal temor es que la economía mundial está en una suerte de frágil equilibrio. A final de cuentas, todos sabemos que hay fuertes desequilibrios financieros (notablemente en EUA). Es posible que un alza desmedida en el petróleo detone un ajuste que se podría traducir en un círculo vicioso.

Además, hay que tomar en cuenta que los mercados de futuros esperan que los precios se mantendrán altos por un buen tiempo (ver aquí).

Claro, no todos comparten este punto de vista. Por ejemplo, Andy Xie de Morgan Stanley atribuye el alza en el precio del petróleo a la ?especulación?: los grandes fondos están entrando en este mercado como parte de una clásica estrategia de ?xxx?. Señala que cuando eventualmente se desaceleren las economías de China y EUA y ante el creciente uso de sustitutos del petróleo, su precio colapsará.

Siempre sospecho cuando algo se explica por ?especulación?, un término indispensable en el léxico de personajes como Fidel Castro. Pero después de vivir intensamente las burbujas financieras de los últimos años, tampoco descartaría esta explicación del todo.

En fin. La mala noticia es que el alza en el costo de la energía será un freno al crecimiento, tanto de forma directa (al transferir recursos de los consumidores a los países exportadores, que tienden ?por lo pronto?a ahorrar la bonanza) como indirecta a través del nexo inflación-tasas de interés.

De hecho, mi principal temor es que la economía mundial está en una suerte de frágil equilibrio. A final de cuentas, todos sabemos que hay fuertes desequilibrios financieros (notablemente en EUA). Es posible que un alza desmedida en el petróleo detone un ajuste que se podría traducir en un círculo vicioso.

sábado, junio 11, 2005

El corazón de la oscuridad

La crisis en Bolivia es un recordatorio de cuánto camino todavía le falta recorrer a América Latina ?tras casi 200 años de independencia--para alcanzar la verdadera prosperidad y estabilidad tan anhelada.

Esta región sigue mostrando la extraña mezcla de islas de modernidad en mares de pobreza que caracterizan a todo el mundo emergente. Pero hay casos en donde ese traslape de dos mundos es verdaderamente espeluznante, como muestra la siguiente anécdota sobre el Congo, tomada de este artículo de The Economist:

Esta región sigue mostrando la extraña mezcla de islas de modernidad en mares de pobreza que caracterizan a todo el mundo emergente. Pero hay casos en donde ese traslape de dos mundos es verdaderamente espeluznante, como muestra la siguiente anécdota sobre el Congo, tomada de este artículo de The Economist:

Veronique, an office worker, was separated from her daughter by the war. When peace broke out, she booked an aeroplane ticket for her (penniless) girl to rejoin her. But before the daughter could board the plane, she was detained. Her yellow fever vaccination card had been stamped by rebel health authorities, and so was invalid, the officials tut-tutted. Alas, she had no money for a bribe.

But Veronique was able to send her the equivalent of cash by mobile telephone. She bought $20 worth of telephone cards. These give you a code number which you key into your phone and thereby ?recharge? it with pre-paid airtime. Veronique called the obstructive officials and gave them her code numbers to recharge their own mobile phones. It took only minutes to send her bribe across the country?faster than a bank transfer, which would in any case have been impossible, since there is no proper banking system.

That's Congo. Private cellphone networks and private airlines work because the landlines do not and the bush has eaten the roads. Public servants serve mostly to make life difficult for the public, in the hope of squeezing some cash out of them. Congo is a police state, but without the benefits. The police have unchecked powers, but provide little security. Your correspondent needed three separate permits to visit the railway station in Kinshasa, where he was stopped and questioned six times in 45 minutes. Yet he found that all the seats, windows and light fixtures had been stolen from the trains.

jueves, junio 09, 2005

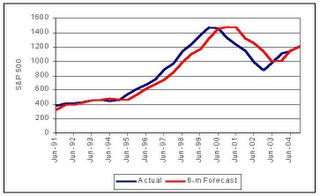

¿Le confiarías tu dinero a un economista?

Cada seis meses, la Reserva Federal de Filadelfia publica los resultados de la Encuesta Livingston, en la que economistas de diversos ámbitos nos ofrecen sus pronósticos sobre la evolución de diversas variables financieras y económicas en Estados Unidos. Una de ellas es la trayectoria del índice bursátil S&P 500 en horizontes de 6 a 24 meses.

En general, soy partidario del punto de vista que sostiene que es más seguro jugar ruleta rusa que tratar de adivinar qué pasará con las acciones en periodos menores a 5 años. Pero el mundo sería más aburrido si nadie intentara.

¿Y qué tal les va? Tal como uno esperaría: no muy bien. Cometen el mismo error que todo inversionista novato: extrapolan hacia el futuro con base en tendencias recientes. Eso implica que nunca son capaces de atinarle a los cambios en la dirección del mercado.

En todo caso, es interesante notar que el margen de error, aprox. 15% (+/-) en plazos de 6 meses es altísimo. Esto es el resultado de una subestimación consistente del nivel de precio de las acciones en los años noventa y una sobreestimación consistente en los primeros años de esta década. Lo anterior parece indicar que se resistieron a los bandazos del mercado conociendo la trayectoria histórica de las acciones. Pero la historia sirve de poco en el corto plazo.

En otras palabras, si le hubieras confiado tu dinero a estos economistas, no te hubiera ido muy bien que digamos. Pero tampoco te hubiera ido peor que con cualquier otro manejador de fondos. La diferencia es que el economista por lo menos te puede explicar por qué se equivocó (;-))

En general, soy partidario del punto de vista que sostiene que es más seguro jugar ruleta rusa que tratar de adivinar qué pasará con las acciones en periodos menores a 5 años. Pero el mundo sería más aburrido si nadie intentara.

¿Y qué tal les va? Tal como uno esperaría: no muy bien. Cometen el mismo error que todo inversionista novato: extrapolan hacia el futuro con base en tendencias recientes. Eso implica que nunca son capaces de atinarle a los cambios en la dirección del mercado.

En todo caso, es interesante notar que el margen de error, aprox. 15% (+/-) en plazos de 6 meses es altísimo. Esto es el resultado de una subestimación consistente del nivel de precio de las acciones en los años noventa y una sobreestimación consistente en los primeros años de esta década. Lo anterior parece indicar que se resistieron a los bandazos del mercado conociendo la trayectoria histórica de las acciones. Pero la historia sirve de poco en el corto plazo.

En otras palabras, si le hubieras confiado tu dinero a estos economistas, no te hubiera ido muy bien que digamos. Pero tampoco te hubiera ido peor que con cualquier otro manejador de fondos. La diferencia es que el economista por lo menos te puede explicar por qué se equivocó (;-))

martes, junio 07, 2005

Las tasas de interés en EUA y Europa

La semana pasada ofreció suficientes tendencias para deprimir a cualquiera. En Europa no faltaron quienes pronosticaron el fin de la unión monetaria y en Estados Unidos hubo preocupación por la posiblidad de que las caídas en las tasas de largo plazo son un indicio de menor dinamismo económico.

Afortunadamente, la realidad es más compleja. El euro es el menor de los problemas de Europa en este momento, mientras que en Estados Unidos hay motivos para pensar que hay más fortaleza en la economía de lo que muchos consideran.

Trato de analizar todo este complejo panorama en mi artículo más reciente publicado en El Financiero.

Afortunadamente, la realidad es más compleja. El euro es el menor de los problemas de Europa en este momento, mientras que en Estados Unidos hay motivos para pensar que hay más fortaleza en la economía de lo que muchos consideran.

Trato de analizar todo este complejo panorama en mi artículo más reciente publicado en El Financiero.

lunes, junio 06, 2005

Las lecciones de los noventas

En buena parte mundo emergente, la década de los años 1990 empezó con grandes esperanzas: sólo había que abrirse, liberalizarse y reformarse para retomar la senda del crecimiento extraviada en la pesadilla de la crisis de la deuda. Los países del sudeste asiático, los únicos que salieron más o menos de ese episodio, esperaban otra tranquila década de crecimiento, mientras que las naciones de Europa del Este anticipaban una rápida reintegración a la economía de mercado.

Todos sabemos lo que sucedió. En América Latina, todas las principales economías (salvo la chilena) presentaron alguna crisis y, en general, el crecimiento fue muy lento. África y Medio Oriente de plano no levantaron y el sudeste asiático tropezó. Por su parte, los países que abandonaron el comunismo encontraron que sanar las heridas de la economía centralmente planificada era mucho más difícil y lento que lo que esperaban.

Afortunadamente, no todo fue malo. Mal que bien, la economía mundial sobrellevó las múltiples crisis de esa década y cerca de una tercera parte de la humanidad (India y China) logró grandes avances en su nivel de vida.

Esto es un resumen muy breve de un magnífico y crucial informe que acaba de publicar el Banco Mundial titulado ?El crecimiento económico en los años 1990: Aprendiendo de una década de reformas?. Es una lectura indispensable para todos los interesados en el tema del desarrollo.

Todos sabemos lo que sucedió. En América Latina, todas las principales economías (salvo la chilena) presentaron alguna crisis y, en general, el crecimiento fue muy lento. África y Medio Oriente de plano no levantaron y el sudeste asiático tropezó. Por su parte, los países que abandonaron el comunismo encontraron que sanar las heridas de la economía centralmente planificada era mucho más difícil y lento que lo que esperaban.

Afortunadamente, no todo fue malo. Mal que bien, la economía mundial sobrellevó las múltiples crisis de esa década y cerca de una tercera parte de la humanidad (India y China) logró grandes avances en su nivel de vida.

Esto es un resumen muy breve de un magnífico y crucial informe que acaba de publicar el Banco Mundial titulado ?El crecimiento económico en los años 1990: Aprendiendo de una década de reformas?. Es una lectura indispensable para todos los interesados en el tema del desarrollo.

sábado, junio 04, 2005

El dólar, el euro y el oro

No es ningún secreto que el oro y el dólar son enemigos. El metal dorado es visto por sus devotos ?un extraño grupo cuasi-místico?como el medio óptimo para conservar el valor de la riqueza. En otras palabras, es considerado un baluarte contra la inflación y la depreciación del dinero sin respaldo real. Al ser su precio expresado en dólares, entonces su valor depende de manera inversa del valor del dólar, tanto contra otras monedas como con relación a la inflación (un factor importante en los 1970, poco relevante hoy día).

En la siguiente gráfica se muestra el valor del dólar contra una canasta de las principales divisas, así como el valor del oro.

.

.

En ese sentido, la fuerte caída del euro la semana pasada ?de 2.1%--como resultado del rechazo franco-holandés a la propuesta de constitución para la Unión Europea, la cual aumenta la probabilidad (muy baja) de un eventual colapso de la unión monetaria europea, debió haber sido muy negativa para el oro.

Y así fue, en un inicio. El martes pasado el euro cayó 1.7% contra el dólar y el precio del oro registró una caída de 1%. Pero el resto de la semana probó ser diferente: el euro siguió cayendo mientras que el oro cerró con un alza semanal de 1.2%.

Sin embargo, el movimiento del oro es una señal evidente de que la reciente fortaleza del dólar tiene poco sustento y que, a la larga, se requiere una depreciación de esa moneda para restaurar equilibrio a sus cuentas externas. En ese sentido, es notable que pese a su fortaleza ante el euro, ante una canasta más amplia de monedas sólo ganó 0.8% en la semana. No cabe duda que la fuerte caída en las tasas de largo plazo en EUA, de 4% a cerca de 3.9% esta semana, le quitará cierto atractivo a los bonos de ese país y le restará impulso al dólar.

En la siguiente gráfica se muestra el valor del dólar contra una canasta de las principales divisas, así como el valor del oro.

. En ese sentido, la fuerte caída del euro la semana pasada ?de 2.1%--como resultado del rechazo franco-holandés a la propuesta de constitución para la Unión Europea, la cual aumenta la probabilidad (muy baja) de un eventual colapso de la unión monetaria europea, debió haber sido muy negativa para el oro.

Y así fue, en un inicio. El martes pasado el euro cayó 1.7% contra el dólar y el precio del oro registró una caída de 1%. Pero el resto de la semana probó ser diferente: el euro siguió cayendo mientras que el oro cerró con un alza semanal de 1.2%.

Sin embargo, el movimiento del oro es una señal evidente de que la reciente fortaleza del dólar tiene poco sustento y que, a la larga, se requiere una depreciación de esa moneda para restaurar equilibrio a sus cuentas externas. En ese sentido, es notable que pese a su fortaleza ante el euro, ante una canasta más amplia de monedas sólo ganó 0.8% en la semana. No cabe duda que la fuerte caída en las tasas de largo plazo en EUA, de 4% a cerca de 3.9% esta semana, le quitará cierto atractivo a los bonos de ese país y le restará impulso al dólar.

martes, mayo 31, 2005

Las consecuencias del 'no'

Para los interesados, ya salió mi artículo sobre las consecuencias económicas del rechazo francés a la propuesta de constitución para la UE. La clave, me parece, está en si realmente se trata de un rechazo a la mala situación actual de Europa en el ámbito económico o si en realidad --como señalan la mayoría de los reportes de prensa--es un rechazo a las reformas liberales. Sólo el tiempo dirá....

lunes, mayo 30, 2005

Los por qué del no francés

Si alguién está interesado en las dimensiones políticas del referendo francés, Libro de Notas proporciona una serie de ligas a las reacciones españolas de los partidarios de la constitución y de algunas voces opositoras de izquierda.

Espero con ansiedad los comentarios de las voces liberales (ver aquí y aquí).

Espero con ansiedad los comentarios de las voces liberales (ver aquí y aquí).

domingo, mayo 29, 2005

...y Francia dijo no

Así es. El primer pilar de la Unión Europea rechazó la constitución propuesta, tal como anticiparon desde hace un par de meses las encuestas.

¿Y qué dicen los mercados? Pues están tan campantes. En los últimos dos meses, el índice MSCI Europa ganó 1.4% y acumula un alza de 4.6% en 2005. Al euro no le va tan bien --bajó de 1.35 US$/EUR en diciembre a 1.25 actualmente--pero sigue cotizando cerca del nivel promedio del año pasado.

Esto es lógico. A final de cuentas, la constitución propuesta no abordaba de manera directa cuestiones económicas y las instituciones existentes, como el Banco Central Europeo, seguirán funcionando sin alteración alguna. Claro, seguro este lunes el euro y las bolsas europeas quizá presenten una reacción negativa, pero será menor y poco duradera.

Ahora bien, esto no quiere decir que este tema sea irrelevante en el plano económico (el político se lo dejo a otros). Es importante en el sentido de que confirma que muchos europeos están frustrados con la situación actual de bajo crecimiento y alto desempleo y no ven que sus gobiernos o la UE ofrecen respuestas. Si persiste esta situación, es posible que se presenten riesgos más serios, como un alza en el proteccionismo intra-europeo y el desmoronamiento de la unión monetaria (ver este análisis).

La mayoría de los relatos periodísticos señalan que las principales fuentes de oposición a la constitución son la derecha xenofóbica (centrada en temas de inmigración y expansión de la UE) y la izquierda dogmática, que considera que actualmente la UE promueve el "capitalismo salvaje".

Para mi es difícil evaluar cuánto apoyo realmente tienen esos grupos. Pero tengo una corazonada. Yo creo que la mayoría de los europeos sabe que están en una situación insostenible. No se pueden mantener generosos estados de beneficiencia cuando sólo trabaja el 60% de la fuerza laboral potencial (contra más de 70% en EUA y el bloque anglosajón), la economía crece a sólo 1% y los indicadores demográficos se deterioran ráídamente. Como consecuencia, empresas e individuos muestran un profundo pesimismo que se traduce en un bajo dinamismo económico.

Si se quiere romper este círculo vicioso, se requieren reformas liberalizadoras en el ámbito laboral.Y tarde o temprano se darán. Como bien dijo un sabio, si algo no puede seguir igual, no lo hará.

¿Y qué dicen los mercados? Pues están tan campantes. En los últimos dos meses, el índice MSCI Europa ganó 1.4% y acumula un alza de 4.6% en 2005. Al euro no le va tan bien --bajó de 1.35 US$/EUR en diciembre a 1.25 actualmente--pero sigue cotizando cerca del nivel promedio del año pasado.

Esto es lógico. A final de cuentas, la constitución propuesta no abordaba de manera directa cuestiones económicas y las instituciones existentes, como el Banco Central Europeo, seguirán funcionando sin alteración alguna. Claro, seguro este lunes el euro y las bolsas europeas quizá presenten una reacción negativa, pero será menor y poco duradera.

Ahora bien, esto no quiere decir que este tema sea irrelevante en el plano económico (el político se lo dejo a otros). Es importante en el sentido de que confirma que muchos europeos están frustrados con la situación actual de bajo crecimiento y alto desempleo y no ven que sus gobiernos o la UE ofrecen respuestas. Si persiste esta situación, es posible que se presenten riesgos más serios, como un alza en el proteccionismo intra-europeo y el desmoronamiento de la unión monetaria (ver este análisis).

La mayoría de los relatos periodísticos señalan que las principales fuentes de oposición a la constitución son la derecha xenofóbica (centrada en temas de inmigración y expansión de la UE) y la izquierda dogmática, que considera que actualmente la UE promueve el "capitalismo salvaje".

Para mi es difícil evaluar cuánto apoyo realmente tienen esos grupos. Pero tengo una corazonada. Yo creo que la mayoría de los europeos sabe que están en una situación insostenible. No se pueden mantener generosos estados de beneficiencia cuando sólo trabaja el 60% de la fuerza laboral potencial (contra más de 70% en EUA y el bloque anglosajón), la economía crece a sólo 1% y los indicadores demográficos se deterioran ráídamente. Como consecuencia, empresas e individuos muestran un profundo pesimismo que se traduce en un bajo dinamismo económico.

Si se quiere romper este círculo vicioso, se requieren reformas liberalizadoras en el ámbito laboral.Y tarde o temprano se darán. Como bien dijo un sabio, si algo no puede seguir igual, no lo hará.

miércoles, mayo 25, 2005

La filosofía económica de AMLO

Para los interesados, el Financial Times publicó una entrevista con Andrés Manuel López Obrador. No estoy suscrito, así que no les puedo decir mucho, pero aquí pueden encontrar un resumen. Si puedo conseguir el texto íntegro, luego lo comento.

La burbuja inmobiliaria en Estados Unidos

El debate sobre si existe o no una burbuja inmobiliaria en Estados Unidos continúa. Sin embargo, las últimas cifras ---el valor de las casas aumentó 15% en los últimos 12 meses y el nivel de ventas de casas existentes impuso un nuevo récord--dejan pocas dudas sobre la respuesta. Incluso Alan Greenspan, que por años ha negado que existe tal burbuja, ya no suena tan convencido.

Y no es para menos. Muchos justifican el alza en el valor de las casas por la caída en las tasas de interés y factores demográficos. Sin duda, esto explica una parte importante de esta tendencia. Pero no sólo es cuestión de valuación. En menos de tres años, el número de transacciones de compra-venta de casas existentes aumentó 27%. Asimismo, el número de corredores inmobiliarios pasó de 800 mil en 2001 a 1.1 millones al cierre de 2004 (cifras de la National Association of Realtors). Estos indicadores apuntan claramente a un aumento en la especulación.

La única pregunta es cómo y cuándo llegará a su fin. Por el bien de la economía mundial, ojalá los precios de las casas se estanquen por un buen tiempo y no presenten fuertes caídas. En todo caso, espero que algún día se tome en serio la propuesta de Robert Shiller de crear un esquema para que los propietarios tengan acceso a seguros contra la caída en el precio de su hogar.

Y no es para menos. Muchos justifican el alza en el valor de las casas por la caída en las tasas de interés y factores demográficos. Sin duda, esto explica una parte importante de esta tendencia. Pero no sólo es cuestión de valuación. En menos de tres años, el número de transacciones de compra-venta de casas existentes aumentó 27%. Asimismo, el número de corredores inmobiliarios pasó de 800 mil en 2001 a 1.1 millones al cierre de 2004 (cifras de la National Association of Realtors). Estos indicadores apuntan claramente a un aumento en la especulación.

La única pregunta es cómo y cuándo llegará a su fin. Por el bien de la economía mundial, ojalá los precios de las casas se estanquen por un buen tiempo y no presenten fuertes caídas. En todo caso, espero que algún día se tome en serio la propuesta de Robert Shiller de crear un esquema para que los propietarios tengan acceso a seguros contra la caída en el precio de su hogar.

martes, mayo 24, 2005

Un misterio árabe

Gracias a Dan Drezner, me entero de un ensayo de Moisés Naím, editor de Foreign Policy, sobre el desempeño económico de diversas poblaciones árabes. En concreto, Naím contrasta la situación de los inmigrantes árabes en Estados Unidos y en Europa. Los primeros prosperan, ya que tienen niveles de ingreso y educación superiores al promedio, mientras los segundos se mantienen muy rezagados.

En ese sentido, la moraleja es que el atraso económico del mundo árabe no puede ser atribuido a factores culturales, ya que a los árabes en EUA les va muy bien, sino a políticas erróneas e instituciones endebles, tanto en Medio Oriente como en Europa.

En lo personal, simpatizo con este argumento: considero que todos los pueblos tienen la misma capacidad para prosperar. Pero eso no quiere decir que Naím tenga razón o que la cultura sea irrelevante.

De entrada, cabe notar que los árabes residentes en Estados Unidos son muy, muy diferentes a sus paisanos en Medio Oriente o Europa, como se puede ver aquí. La gran mayoría provienen de Líbano, Siria, Palestina e Irak y sólo el 24% son musulmanes. En cambio, mi impresión (no tengo datos firmes) es que en Europa la mayoría de los inmigrantes del mundo árabe (ojo, esto excluye a los turcos) son musulmanes del Norte de África.

Esto es relevante por varios motivos. En primer lugar, la región de Siria/Líbano/Palestina fue tradicionalmente la más próspera y educada de Medio Oriente, mientras que Marruecos y Argelia eran países mucho más rezagados (y en el caso de esta última, sujeta al brutal colonialismo francés). Asimismo, en el primer grupo, los cristianos tradicionalmente fueron el grupo de mayor capacidad económica y mayor nivel educativo (lo mismo aplica en Egipto e Irak). Todo esto explica por qué los árabes estadounidenses son lo que son.

Por ponerlo de otra forma, es como contrastar a los inimigrantes cubanos y mexicanos en EUA. Sí, ambos son hispanos, pero los primeros son la élite que huyó del país mientras que los segundos son campesinos semialfabetas en su mayoría.

En cuanto a la cultura, es un hecho que cuando grandes regiones no prosperan, definitivamente hay algo profundo que está mal. Vaya, no están solos: América Latina ofrece el ejemplo más notorio de potencial desperdiciado por una cultura sociopolítica venenosa.

No conozco mucho del mundo árabe, pero me queda claro que las fuertes divisiones étnico-religiosas, el legado de siglos de ineficaz y corrupto gobierno otomano, el primitivismo de socio-político de los países del Golfo Pérsico y Marruecos (lean a D.H. Lawrence) y la adopción de modelos socialistas en algunos casos (Siria, Egipto, Argelia) tienen mucho que ver con el mal desempeño de esos países.

En ese sentido, la moraleja es que el atraso económico del mundo árabe no puede ser atribuido a factores culturales, ya que a los árabes en EUA les va muy bien, sino a políticas erróneas e instituciones endebles, tanto en Medio Oriente como en Europa.

En lo personal, simpatizo con este argumento: considero que todos los pueblos tienen la misma capacidad para prosperar. Pero eso no quiere decir que Naím tenga razón o que la cultura sea irrelevante.

De entrada, cabe notar que los árabes residentes en Estados Unidos son muy, muy diferentes a sus paisanos en Medio Oriente o Europa, como se puede ver aquí. La gran mayoría provienen de Líbano, Siria, Palestina e Irak y sólo el 24% son musulmanes. En cambio, mi impresión (no tengo datos firmes) es que en Europa la mayoría de los inmigrantes del mundo árabe (ojo, esto excluye a los turcos) son musulmanes del Norte de África.

Esto es relevante por varios motivos. En primer lugar, la región de Siria/Líbano/Palestina fue tradicionalmente la más próspera y educada de Medio Oriente, mientras que Marruecos y Argelia eran países mucho más rezagados (y en el caso de esta última, sujeta al brutal colonialismo francés). Asimismo, en el primer grupo, los cristianos tradicionalmente fueron el grupo de mayor capacidad económica y mayor nivel educativo (lo mismo aplica en Egipto e Irak). Todo esto explica por qué los árabes estadounidenses son lo que son.

Por ponerlo de otra forma, es como contrastar a los inimigrantes cubanos y mexicanos en EUA. Sí, ambos son hispanos, pero los primeros son la élite que huyó del país mientras que los segundos son campesinos semialfabetas en su mayoría.

En cuanto a la cultura, es un hecho que cuando grandes regiones no prosperan, definitivamente hay algo profundo que está mal. Vaya, no están solos: América Latina ofrece el ejemplo más notorio de potencial desperdiciado por una cultura sociopolítica venenosa.

No conozco mucho del mundo árabe, pero me queda claro que las fuertes divisiones étnico-religiosas, el legado de siglos de ineficaz y corrupto gobierno otomano, el primitivismo de socio-político de los países del Golfo Pérsico y Marruecos (lean a D.H. Lawrence) y la adopción de modelos socialistas en algunos casos (Siria, Egipto, Argelia) tienen mucho que ver con el mal desempeño de esos países.

miércoles, mayo 18, 2005

La economía está en chino

Ayer, el Departamento del Tesoro de Estados Unidos amenazó, en un informe enviado al Congreso, con designar a China como un país que manipula su tipo de cambio con fines comerciales, a menos que en cuestión de meses liberalice su régimen de tipo de cambio.

En castellano, esto quiere decir que EUA quiere que China permita que su moneda se aprecie ante el dólar. De lo contrario, deja entender que las presiones proteccionistas para frenar a las importaciones chinas se desbordarán.

Este es un tema muy complejo y es posible que Estados Unidos esté jugando al aprendiz de brujo. No hay que olvidar que China y otras naciones asiáticas financian buena parte del déficit externo de ese país y una revaluación de esas monedas tendría un impacto incierto en este ámbito. Quizá ayude a corregir los desequilibrios de la economía mundial, pero también podría desestabilizar a los mercados financieros internacionales.

En todo caso, les recomiendo ampliamente la nota publicada hoy por Brad Setser, un experto en esta materia. Si quieren entender el panorama amplio de la economía global, no se pierdan este artículo de Bill Gross.

En castellano, esto quiere decir que EUA quiere que China permita que su moneda se aprecie ante el dólar. De lo contrario, deja entender que las presiones proteccionistas para frenar a las importaciones chinas se desbordarán.

Este es un tema muy complejo y es posible que Estados Unidos esté jugando al aprendiz de brujo. No hay que olvidar que China y otras naciones asiáticas financian buena parte del déficit externo de ese país y una revaluación de esas monedas tendría un impacto incierto en este ámbito. Quizá ayude a corregir los desequilibrios de la economía mundial, pero también podría desestabilizar a los mercados financieros internacionales.

En todo caso, les recomiendo ampliamente la nota publicada hoy por Brad Setser, un experto en esta materia. Si quieren entender el panorama amplio de la economía global, no se pierdan este artículo de Bill Gross.

martes, mayo 17, 2005

El laberinto de la competitividad

Cada año, el Foro Económico Mundial publica un informe en donde ordena a los países según la competitividad de sus economías. Si miramos los resultados, en la práctica dicha lista parece una calca de otra en donde se ordenan los países según su ingreso por habitante. Lo cual nos lleva a los absurdos de la tautología: un país es rico porque es competitivo y viceversa.

El problema empieza con la definición misma de ese término o, para ser más preciso, los múltiples significados del mismo, como ilustra esta nota. Pero incluso si tomamos una definición específica, la competitividad tiene cierto sentido sólo en el ámbito de los negocios y no de los países, como bien explica John Kay en este artículo.

El problema empieza con la definición misma de ese término o, para ser más preciso, los múltiples significados del mismo, como ilustra esta nota. Pero incluso si tomamos una definición específica, la competitividad tiene cierto sentido sólo en el ámbito de los negocios y no de los países, como bien explica John Kay en este artículo.

viernes, mayo 13, 2005

Los migrantes mexicanos

Aparte del hecho de que son muchos, sabemos relativamente poco sobre los migrantes mexicanos en Estados Unidos. A sus compatriotas les da cierta vergüenza que tantos paisanos emigren, mientras que los estadounidenses prefieren hacerse de la vista gorda ante la magnitud de la inmigración ilegal.

Afortunadamente, esta situación empieza a cambiar. Un buen ejemplo es el libro que el National Bureau of Economic Research (NBER) publicará sobre la migración mexicana, cuyos capítulos están disponibles aquí.

Revisé el capítulo escrito por George Borjas y Lawrence Katz, ambos investigadores de Harvard. De entrada, señalan hay mucho por entender sobre este tema. Por ejemplo, no es fácil entender por qué la migración de mexicanos a EUA fue muy baja entre 1920 y 1960 (incluso tomando en cuenta el programa bracero) o por qué cambió radicalmente el patrón geográfico del asentamiento de mexicanos la década pasada (en esencia, se dispersaron por todo el país en lugar de concentrarse en Texas y California como antes).

Al mismo tiempo, proporcionan un panorama bastante completo de la evolución de los migrantes mexicanos en el mercado laboral de EUA. Les paso algunos puntos interesantes, aunque algo deprimentes:

· El nivel educativo de los migrantes mexicanos ha mejorado en las últimas décadas, pero mucho menos de lo que mejoró el nivel de los trabajadores estadounidenses. Por tanto, el salario de los migrantes mexicanos ha caído en términos relativos comprado con el salario de los segundos.

· Los salarios relativos de los migrantes no mexicanos en EUA también empiezan siendo bajos, pero mejoran sustancialmente conforme pasa el tiempo hasta superar el nivel de los trabajadores nativos. Esto no aplica en el caso de los mexicanos.

· Los trabajadores de origen mexicano ya nacidos en EUA presentan mejoras en educación y salarios respecto a sus paisanos migrantes, pero siguen muy rezagados respecto a los trabajadores nativos no mexicanos.

Afortunadamente, esta situación empieza a cambiar. Un buen ejemplo es el libro que el National Bureau of Economic Research (NBER) publicará sobre la migración mexicana, cuyos capítulos están disponibles aquí.

Revisé el capítulo escrito por George Borjas y Lawrence Katz, ambos investigadores de Harvard. De entrada, señalan hay mucho por entender sobre este tema. Por ejemplo, no es fácil entender por qué la migración de mexicanos a EUA fue muy baja entre 1920 y 1960 (incluso tomando en cuenta el programa bracero) o por qué cambió radicalmente el patrón geográfico del asentamiento de mexicanos la década pasada (en esencia, se dispersaron por todo el país en lugar de concentrarse en Texas y California como antes).

Al mismo tiempo, proporcionan un panorama bastante completo de la evolución de los migrantes mexicanos en el mercado laboral de EUA. Les paso algunos puntos interesantes, aunque algo deprimentes:

· El nivel educativo de los migrantes mexicanos ha mejorado en las últimas décadas, pero mucho menos de lo que mejoró el nivel de los trabajadores estadounidenses. Por tanto, el salario de los migrantes mexicanos ha caído en términos relativos comprado con el salario de los segundos.

· Los salarios relativos de los migrantes no mexicanos en EUA también empiezan siendo bajos, pero mejoran sustancialmente conforme pasa el tiempo hasta superar el nivel de los trabajadores nativos. Esto no aplica en el caso de los mexicanos.

· Los trabajadores de origen mexicano ya nacidos en EUA presentan mejoras en educación y salarios respecto a sus paisanos migrantes, pero siguen muy rezagados respecto a los trabajadores nativos no mexicanos.

miércoles, mayo 11, 2005

Derechos humanos y libre comercio

Para variar, diversos grupos de derechos humanos, incluyendo Human Rights Watch, están solicitando el rechazo del propuesto tratado de libre comercio entre Estados Unidos y Centroamérica.

Eso me llena de tristeza. En general, apoyo y respeto el trabajo de estas organizaciones. Pero me queda claro que en ciertos ámbitos tenemos una visión muy diferente de los derechos humanos.