Como es viernes, empecemos por las buenas. El hecho de que el precio del petróleo siga alto sin que se presenten interrupciones en el suministro confirma que la economía mundial sigue creciendo a buen ritmo. Esto es notable porque desde hace varios meses hay temores en los mercados sobre una fuerte desaceleración, un hecho que se refleja en el bajo nivel de las tasas de interés de largo plazo.

Además, hay que tomar en cuenta que los mercados de futuros esperan que los precios se mantendrán altos por un buen tiempo (ver aquí).

Claro, no todos comparten este punto de vista. Por ejemplo, Andy Xie de Morgan Stanley atribuye el alza en el precio del petróleo a la ?especulación?: los grandes fondos están entrando en este mercado como parte de una clásica estrategia de ?xxx?. Señala que cuando eventualmente se desaceleren las economías de China y EUA y ante el creciente uso de sustitutos del petróleo, su precio colapsará.

Siempre sospecho cuando algo se explica por ?especulación?, un término indispensable en el léxico de personajes como Fidel Castro. Pero después de vivir intensamente las burbujas financieras de los últimos años, tampoco descartaría esta explicación del todo.

En fin. La mala noticia es que el alza en el costo de la energía será un freno al crecimiento, tanto de forma directa (al transferir recursos de los consumidores a los países exportadores, que tienden ?por lo pronto?a ahorrar la bonanza) como indirecta a través del nexo inflación-tasas de interés.

De hecho, mi principal temor es que la economía mundial está en una suerte de frágil equilibrio. A final de cuentas, todos sabemos que hay fuertes desequilibrios financieros (notablemente en EUA). Es posible que un alza desmedida en el petróleo detone un ajuste que se podría traducir en un círculo vicioso.

viernes, junio 24, 2005

sábado, junio 11, 2005

El corazón de la oscuridad

La crisis en Bolivia es un recordatorio de cuánto camino todavía le falta recorrer a América Latina ?tras casi 200 años de independencia--para alcanzar la verdadera prosperidad y estabilidad tan anhelada.

Esta región sigue mostrando la extraña mezcla de islas de modernidad en mares de pobreza que caracterizan a todo el mundo emergente. Pero hay casos en donde ese traslape de dos mundos es verdaderamente espeluznante, como muestra la siguiente anécdota sobre el Congo, tomada de este artículo de The Economist:

Esta región sigue mostrando la extraña mezcla de islas de modernidad en mares de pobreza que caracterizan a todo el mundo emergente. Pero hay casos en donde ese traslape de dos mundos es verdaderamente espeluznante, como muestra la siguiente anécdota sobre el Congo, tomada de este artículo de The Economist:

Veronique, an office worker, was separated from her daughter by the war. When peace broke out, she booked an aeroplane ticket for her (penniless) girl to rejoin her. But before the daughter could board the plane, she was detained. Her yellow fever vaccination card had been stamped by rebel health authorities, and so was invalid, the officials tut-tutted. Alas, she had no money for a bribe.

But Veronique was able to send her the equivalent of cash by mobile telephone. She bought $20 worth of telephone cards. These give you a code number which you key into your phone and thereby ?recharge? it with pre-paid airtime. Veronique called the obstructive officials and gave them her code numbers to recharge their own mobile phones. It took only minutes to send her bribe across the country?faster than a bank transfer, which would in any case have been impossible, since there is no proper banking system.

That's Congo. Private cellphone networks and private airlines work because the landlines do not and the bush has eaten the roads. Public servants serve mostly to make life difficult for the public, in the hope of squeezing some cash out of them. Congo is a police state, but without the benefits. The police have unchecked powers, but provide little security. Your correspondent needed three separate permits to visit the railway station in Kinshasa, where he was stopped and questioned six times in 45 minutes. Yet he found that all the seats, windows and light fixtures had been stolen from the trains.

jueves, junio 09, 2005

¿Le confiarías tu dinero a un economista?

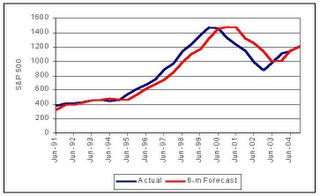

Cada seis meses, la Reserva Federal de Filadelfia publica los resultados de la Encuesta Livingston, en la que economistas de diversos ámbitos nos ofrecen sus pronósticos sobre la evolución de diversas variables financieras y económicas en Estados Unidos. Una de ellas es la trayectoria del índice bursátil S&P 500 en horizontes de 6 a 24 meses.

En general, soy partidario del punto de vista que sostiene que es más seguro jugar ruleta rusa que tratar de adivinar qué pasará con las acciones en periodos menores a 5 años. Pero el mundo sería más aburrido si nadie intentara.

¿Y qué tal les va? Tal como uno esperaría: no muy bien. Cometen el mismo error que todo inversionista novato: extrapolan hacia el futuro con base en tendencias recientes. Eso implica que nunca son capaces de atinarle a los cambios en la dirección del mercado.

En todo caso, es interesante notar que el margen de error, aprox. 15% (+/-) en plazos de 6 meses es altísimo. Esto es el resultado de una subestimación consistente del nivel de precio de las acciones en los años noventa y una sobreestimación consistente en los primeros años de esta década. Lo anterior parece indicar que se resistieron a los bandazos del mercado conociendo la trayectoria histórica de las acciones. Pero la historia sirve de poco en el corto plazo.

En otras palabras, si le hubieras confiado tu dinero a estos economistas, no te hubiera ido muy bien que digamos. Pero tampoco te hubiera ido peor que con cualquier otro manejador de fondos. La diferencia es que el economista por lo menos te puede explicar por qué se equivocó (;-))

En general, soy partidario del punto de vista que sostiene que es más seguro jugar ruleta rusa que tratar de adivinar qué pasará con las acciones en periodos menores a 5 años. Pero el mundo sería más aburrido si nadie intentara.

¿Y qué tal les va? Tal como uno esperaría: no muy bien. Cometen el mismo error que todo inversionista novato: extrapolan hacia el futuro con base en tendencias recientes. Eso implica que nunca son capaces de atinarle a los cambios en la dirección del mercado.

En todo caso, es interesante notar que el margen de error, aprox. 15% (+/-) en plazos de 6 meses es altísimo. Esto es el resultado de una subestimación consistente del nivel de precio de las acciones en los años noventa y una sobreestimación consistente en los primeros años de esta década. Lo anterior parece indicar que se resistieron a los bandazos del mercado conociendo la trayectoria histórica de las acciones. Pero la historia sirve de poco en el corto plazo.

En otras palabras, si le hubieras confiado tu dinero a estos economistas, no te hubiera ido muy bien que digamos. Pero tampoco te hubiera ido peor que con cualquier otro manejador de fondos. La diferencia es que el economista por lo menos te puede explicar por qué se equivocó (;-))

martes, junio 07, 2005

Las tasas de interés en EUA y Europa

La semana pasada ofreció suficientes tendencias para deprimir a cualquiera. En Europa no faltaron quienes pronosticaron el fin de la unión monetaria y en Estados Unidos hubo preocupación por la posiblidad de que las caídas en las tasas de largo plazo son un indicio de menor dinamismo económico.

Afortunadamente, la realidad es más compleja. El euro es el menor de los problemas de Europa en este momento, mientras que en Estados Unidos hay motivos para pensar que hay más fortaleza en la economía de lo que muchos consideran.

Trato de analizar todo este complejo panorama en mi artículo más reciente publicado en El Financiero.

Afortunadamente, la realidad es más compleja. El euro es el menor de los problemas de Europa en este momento, mientras que en Estados Unidos hay motivos para pensar que hay más fortaleza en la economía de lo que muchos consideran.

Trato de analizar todo este complejo panorama en mi artículo más reciente publicado en El Financiero.

lunes, junio 06, 2005

Las lecciones de los noventas

En buena parte mundo emergente, la década de los años 1990 empezó con grandes esperanzas: sólo había que abrirse, liberalizarse y reformarse para retomar la senda del crecimiento extraviada en la pesadilla de la crisis de la deuda. Los países del sudeste asiático, los únicos que salieron más o menos de ese episodio, esperaban otra tranquila década de crecimiento, mientras que las naciones de Europa del Este anticipaban una rápida reintegración a la economía de mercado.

Todos sabemos lo que sucedió. En América Latina, todas las principales economías (salvo la chilena) presentaron alguna crisis y, en general, el crecimiento fue muy lento. África y Medio Oriente de plano no levantaron y el sudeste asiático tropezó. Por su parte, los países que abandonaron el comunismo encontraron que sanar las heridas de la economía centralmente planificada era mucho más difícil y lento que lo que esperaban.

Afortunadamente, no todo fue malo. Mal que bien, la economía mundial sobrellevó las múltiples crisis de esa década y cerca de una tercera parte de la humanidad (India y China) logró grandes avances en su nivel de vida.

Esto es un resumen muy breve de un magnífico y crucial informe que acaba de publicar el Banco Mundial titulado ?El crecimiento económico en los años 1990: Aprendiendo de una década de reformas?. Es una lectura indispensable para todos los interesados en el tema del desarrollo.

Todos sabemos lo que sucedió. En América Latina, todas las principales economías (salvo la chilena) presentaron alguna crisis y, en general, el crecimiento fue muy lento. África y Medio Oriente de plano no levantaron y el sudeste asiático tropezó. Por su parte, los países que abandonaron el comunismo encontraron que sanar las heridas de la economía centralmente planificada era mucho más difícil y lento que lo que esperaban.

Afortunadamente, no todo fue malo. Mal que bien, la economía mundial sobrellevó las múltiples crisis de esa década y cerca de una tercera parte de la humanidad (India y China) logró grandes avances en su nivel de vida.

Esto es un resumen muy breve de un magnífico y crucial informe que acaba de publicar el Banco Mundial titulado ?El crecimiento económico en los años 1990: Aprendiendo de una década de reformas?. Es una lectura indispensable para todos los interesados en el tema del desarrollo.

sábado, junio 04, 2005

El dólar, el euro y el oro

No es ningún secreto que el oro y el dólar son enemigos. El metal dorado es visto por sus devotos ?un extraño grupo cuasi-místico?como el medio óptimo para conservar el valor de la riqueza. En otras palabras, es considerado un baluarte contra la inflación y la depreciación del dinero sin respaldo real. Al ser su precio expresado en dólares, entonces su valor depende de manera inversa del valor del dólar, tanto contra otras monedas como con relación a la inflación (un factor importante en los 1970, poco relevante hoy día).

En la siguiente gráfica se muestra el valor del dólar contra una canasta de las principales divisas, así como el valor del oro.

.

.

En ese sentido, la fuerte caída del euro la semana pasada ?de 2.1%--como resultado del rechazo franco-holandés a la propuesta de constitución para la Unión Europea, la cual aumenta la probabilidad (muy baja) de un eventual colapso de la unión monetaria europea, debió haber sido muy negativa para el oro.

Y así fue, en un inicio. El martes pasado el euro cayó 1.7% contra el dólar y el precio del oro registró una caída de 1%. Pero el resto de la semana probó ser diferente: el euro siguió cayendo mientras que el oro cerró con un alza semanal de 1.2%.

Sin embargo, el movimiento del oro es una señal evidente de que la reciente fortaleza del dólar tiene poco sustento y que, a la larga, se requiere una depreciación de esa moneda para restaurar equilibrio a sus cuentas externas. En ese sentido, es notable que pese a su fortaleza ante el euro, ante una canasta más amplia de monedas sólo ganó 0.8% en la semana. No cabe duda que la fuerte caída en las tasas de largo plazo en EUA, de 4% a cerca de 3.9% esta semana, le quitará cierto atractivo a los bonos de ese país y le restará impulso al dólar.

En la siguiente gráfica se muestra el valor del dólar contra una canasta de las principales divisas, así como el valor del oro.

. En ese sentido, la fuerte caída del euro la semana pasada ?de 2.1%--como resultado del rechazo franco-holandés a la propuesta de constitución para la Unión Europea, la cual aumenta la probabilidad (muy baja) de un eventual colapso de la unión monetaria europea, debió haber sido muy negativa para el oro.

Y así fue, en un inicio. El martes pasado el euro cayó 1.7% contra el dólar y el precio del oro registró una caída de 1%. Pero el resto de la semana probó ser diferente: el euro siguió cayendo mientras que el oro cerró con un alza semanal de 1.2%.

Sin embargo, el movimiento del oro es una señal evidente de que la reciente fortaleza del dólar tiene poco sustento y que, a la larga, se requiere una depreciación de esa moneda para restaurar equilibrio a sus cuentas externas. En ese sentido, es notable que pese a su fortaleza ante el euro, ante una canasta más amplia de monedas sólo ganó 0.8% en la semana. No cabe duda que la fuerte caída en las tasas de largo plazo en EUA, de 4% a cerca de 3.9% esta semana, le quitará cierto atractivo a los bonos de ese país y le restará impulso al dólar.

Suscribirse a:

Entradas (Atom)